根据财政部等四部门的政策安排

2025年9月1日起

个人消费贷可以享受贴息

消费贷“国补”正式启动!

这个“国补”谁能领?

具体怎么领?

01

什么是消费贷贴息?

消费贷贴息

简单地说就是个人从银行获得的消费贷款,由财政资金帮我们偿还部分利息。

本次贴息比例是1个百分点,大约是当前商业银行个人消费贷款利率水平的1/3左右。

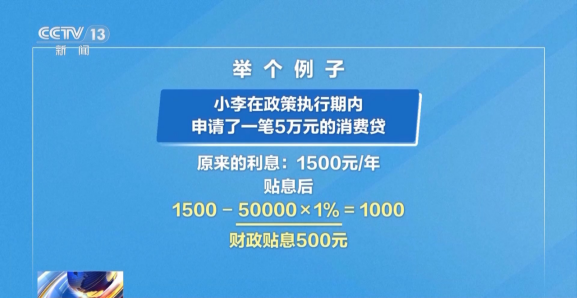

举例说明

假设你有一笔消费贷款利率是3%,那么政策落地后就变成了2%,剩下的1%由财政补贴承担了。这就是政策里说的贴息比例为1个百分点的意思。

02

何时领?

政策实施期限1年

具体时间

2025年9月1日至2026年8月31日

03

谁能领?

贴息对象

居民个人消费贷款中实际用于消费的部分,核心是要有真实的消费行为。

几个重点消费领域:包括家用汽车、家居家装、电子产品这些商品消费,还包括养老生育、教育培训、文化旅游、医疗健康这些服务消费。

日常消费领域:日常吃饭、买服装等消费,也都可以享受这个贴息“红包”。

04

补贴标准是多少?

单笔5万元以下的消费

按照实际金额计算贴息。

多笔叠加以后,在同一家贷款机构最高可享受贴息1000元。

单笔5万元以上的消费

以5万元为上限来计算贴息,只有其中的5万元能够享受1个百分点的贴息,超出部分不予贴息。

多笔叠加以后,在同一家贷款机构最高可享受贴息3000元。

除政策规定的1%贴息外,还有不少银行针对消费贷推出了差异化优惠,形成“国补+行补”叠加效应。如,农行开通“双贴息”专区、交行推出贴息“双重礼”等。

05

具体怎么领?

根据政策要求,必须是从工农中建交等18家银行,以及招联消费金融公司等5家个人消费贷款发放机构获得的个人消费贷款,才能享受贴息“红包”。

另外,在申请消费贷款之后,个人还需要签署一个补充协议,授权银行能够查询消费交易信息。

借款人在申请个人消费贷款签订相关贷款合同的同时,只需要增加一个操作,就是要授予贷款经办机构相关权限,允许其识别贷款发放账户或者指定账户的交易信息。

对于已经签订的贷款,贷款经办机构可通过签订补充协议等方式来取得借款人的相关授权。

贷款经办机构将根据大家实际消费的情况,按照政策规定的贴息比例、贴息上限等要求来计算财政贴息金额,在定期收取贷款利息的时候,直接扣减由财政承担的贴息资金,借款人可通过短信、手机App等方式知晓享受财政贴息的具体情况,不需要其他额外操作。

个人消费贷款目前支持线上申请,用户可通过银行App、官网等渠道完成全流程操作。

06

有哪些注意事项?

这项“国补”是针对真实的消费行为的,银行也会加强对贷款资金流向的监控,确保每一笔资金都用于真实的消费场景。

如果是直接刷借记卡,或者用微信、支付宝等扫码消费,银行大多是可以识别的,符合条件的消费都可以贴息。

以下情况不能享受贴息

1.贷款人把贷款资金取出来,用现金进行消费,银行就无法判断资金用途,不能给予贴息。

2.把消费贷款资金转账给个人,包括扫商户的个人收款码付款的消费行为,以及刷信用卡消费,都不能享受贴息。

以下行为属于违规违法行为

1.个人消费贷款资金不能违规挪用到投资理财、购房等领域,一旦被发现,不仅会被追回资金,还将影响个人征信记录。

2.对提供假资质、假材料、假担保、假交易、假用途等或通过不法中介办贷的,包括“包装贷”“职业背债人”“高评高贷”等,严格予以禁止。

3.在个人消费贷款贴息政策期间,严格禁止利用退货、变相拆分消费额度、恶意串通商家、跨行套利等方式违法违规套取贴息资金行为。一旦发现违规挪用,银行将立即收回贷款,并按照相关规定追究借款人的法律责任。

贴心提示

1.各银行手机App已开设贴息查询专区(如工行、建行等),可实时查看贴息金额与明细。

2.如银行未自动识别符合条件的消费,可提交消费发票至网点或线上渠道,审核通过后补发贴息。

贴心提示,申请个人消费贷款请量力而行。